もうすぐ年末調整のシーズンになります。

経理の方にとっては大変な業務ですが、経理の方以外の皆さんは、「いくら還付されるかな?」とワクワクされていらっしゃるのではないでしょうか。

今回は、そんな年末調整で損しない、漏れなく控除を受けきるための方法をご紹介します!

年末調整自体についてはこちらの「年末調整について」の記事もご覧ください。

平成29年版 扶養控除申告書の書き方についてはコチラをご参照ください。

- 受けることのできる控除その1(扶養等)

- 受けることのできる控除その2(保険料控除等)

- 年末調整時に出し忘れても、再年調出来ます

- 年末調整で受けることのできない控除

- 漏れがないか確認しよう!源泉徴収票の見かた

受けることのできる控除その1(扶養控除申告書の確認)

まず、扶養を見直してみましょう。

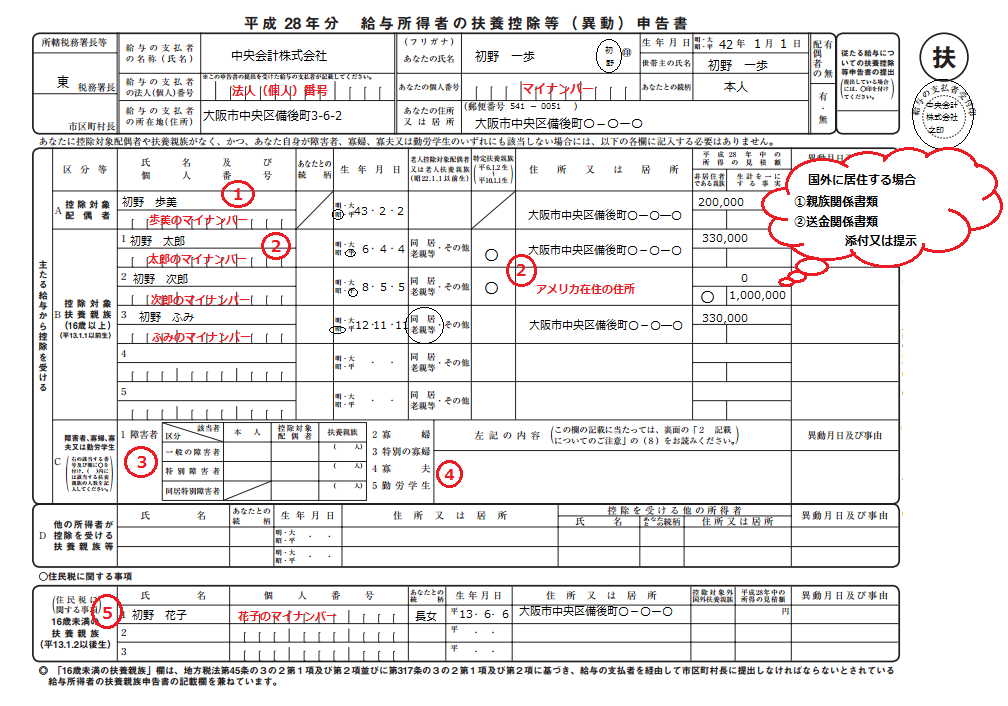

「給与所得者の扶養控除等(異動)申告書」に記入するだけです。

①控除対象配偶者

配偶者がいらっしゃる方、今年結婚された方、記入漏れはないですか?

「配偶者にも収入があるから扶養にはならないだろう」とお考えの方、所得によっては扶養の対象かもしれませんよ!

配偶者控除を受けるためには以下の4つの要件全てを満たす必要があります。

- 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

給与収入が年間103万円を超えたので配偶者控除を受けられない方でも

以下の5つ全ての要件を満たせば、「配偶者特別控除」を受けることができます。

- 民法の規定による配偶者であること(内縁関係の人は該当しません)。

- 納税者と生計を一にしていること。

- 青色申告者の事業専従者としてその年を通じ一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

- ほかの人の扶養親族となっていないこと。

- 年間の合計所得金額が38万円超76万円未満であること。

また、配偶者特別控除を受けようとする所得者の合計所得が1,000万円を超える場合には、受けることが出来ません。

※給与所得だけの場合、本年中の給与の収入金額が12,315,790円を超えるときは、 合計所得金額が1,000万円を超えることとなります。

配偶者特別控除は、年間の給与収入が103万円を超えてしまっても、合計所得金額が76万円未満であれば、控除が受けられます。

②控除対象扶養親族(16歳以上)(平13.1.1以前生)

ここには、自分の子供・同居してるおじいちゃん&おばあちゃんのみを記載すると思ってる方、、、損してます!「扶養してるけど、一緒に住んでいない扶養親族」も記入して下さいね。記入の際は、生年月日、特定扶養親族(平6.1.2~10.1.1生まれ)に〇もお忘れなく。

※国外に居住してる親族で扶養控除・配偶者控除・配偶者特別控除・障害者控除の適用を受ける場合

「給与所得者の扶養控除等(異動)申告書」の「生計を一にする事実」の欄に、その年において国外居住親族に送金等をした額の総額を記載し、下記の書類を会社に対して添付又は提示しなければいけません。

- 親族関係書類

- 送金関係書類

親族関係書類とは

国外居住親族が親族であることを証する書類です。1又は2のいずれかの書類を「給与所得者の扶養控除等(異動)申告書」の提出時において添付又は提示します。

- 戸籍の附票の写し(原本)・その国または地方公共団体が発行した書類(原本)及びパスポート(写し)。

- 外国政府または外国の地方公共団体が発行した書類(国外居住親族の氏名・生年月日及び住所又は居所の記載があるもの)(原本)。

送金関係書類とは

国外居住親族の生活費又は教育費に充てる為に支払いをしたことを明らかにする書類です。記の書類が該当し、年末調整を行う際において添付又は提示します。

- 金融機関の書類又はその写しで、その金融機関が行う為替取引により国外居住親族に支払をしたことを明らかにする書類(写し)。

- クレジットカード発行会社の書類又は写しで、国外居住親族がクレジットカードで商品等を購入したことにより、その商品等の購入等の代金に相当する額の金銭を受領し、又は受領することとなることを明らかにする書類(写し)。

③障害者控除

ご本人、配偶者、扶養親族が障害者の場合は③に記入しましょう。

控除できる金額は下記のようになります。

- 障害者一人につき27万円

- 特別障害者に該当する場合は40万円

- 控除対象配偶者又は扶養親族が特別障害者に該当し、かつ、納税者又は納税者の配偶者若しくは納税者と生計を一にするその他の親族のいずれかとの同居を常況としている場合は75万円

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。

④寡婦、寡夫又は勤労学生

配偶者と死別された方や離婚された方は、④の「寡婦、特別の寡婦、寡夫」に該当する場合があります。

寡婦(かふ)

寡婦とは、納税者本人が、原則としてその年の12月31日の現況で、次のいずれかに当てはまる人です。

- 夫と死別又は離婚した人で、扶養親族がいる人又は生計を一にする子がいる人。この場合の子は、総所得金額等が38万円以下に限られます。

- 夫と死別又は離婚した人で、合計所得金額が500万円以下の人。

特別の寡婦(とくべつのかふ)

寡婦に該当する方が次の要件のすべてを満たすときは、特定の寡婦に該当し、寡婦控除27万円に8万円を加算した35万円とする特例があります。

- 夫と死別又は離婚した人。

- 扶養親族である子がいる人。

- 合計所得金額が500万円以下であること

寡夫(かふ)

寡夫とは、納税者本人が、原則としてその年の12月31日の現況で、次の三つの要件のすべてに当てはまる人です。寡夫控除は27万円です。

- 合計所得金額が500万円以下であること。

- 妻と死別又は離婚した人。

- 生計を一にする子がいること。この場合の子は、総所得金額等が38万円以下に限られます。

寡婦、特別の寡婦、寡夫はすべて再婚している方は該当しませんので注意してください。

さらに、働きながら学校に通っている方は、④の「勤労学生」に〇をつけましょう。

勤労学生とは、その年の12月31日の現況で、次の3つの条件のすべてに当てはまる人です。

- 給与所得などの勤労による所得があること

- 合計所得金額が65万円以下で、しかも、1.の勤労に基づく所得以外の所得が10万円以下であること。

- 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

ロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるもの

ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

要件はありますが確認漏れがないようにしたいですね。

⑤16歳未満の扶養親族(平13.1.2以後生)

ここは「②控除対象扶養親族(16歳以上)(平13.1.1以前生)」で記入しなかった16歳未満の方を記入します。子ども手当(現:児童手当)が支給されるようになってからその年の12月31日時点で16歳未満の子どもは所得税の計算上扶養親族から外れますので、扶養控除申告書の下段部分の住民税に関する事項の欄に記載します。「扶養にならないなら記入しなくていいんちゃう?!」って面倒がらず記入して下さいね。

受けることのできる控除その2(保険料控除の確認)

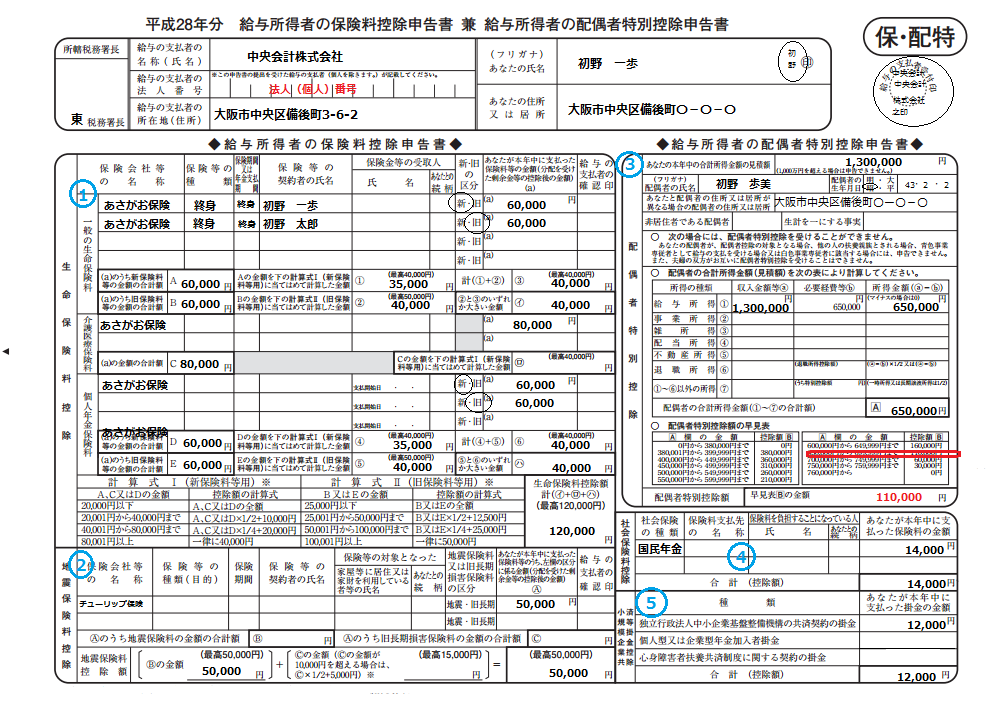

次に、「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」を見ていきましょう。これぞ年末調整ってかんじですよね。

① 生命保険料控除

生命保険会社から秋ごろから12月上旬までにハガキや封書で「生命保険料控除証明書」が届いてるはずです。もし失くされていたら保険会社に再発行をお願いしましょう。

届いた控除証明書を見ると「証明額」として今年1/1~直近までの支払った金額が記載されています。さらに「ご参考」や「申告額」として、「年末まで漏れなく支払ったらこの金額になりますよ」という金額も記載されています。この「年末まで払ったら」の金額を記入しましょう。

記入したら、計算式IとⅡを見ながら生命保険料控除額を計算します。

② 地震保険料控除

こちらも秋ごろから12月上旬までにハガキや封書で届いてるはずです。「地震保険料」と「旧長期損害保険料」が記載されている場合があります。「旧長期損害保険料」は平成19年分から廃止されましたが、経過措置として要件を満たすもののみ地震保険料控除の対象となっています。

控除額は下記のとおりです。

<地震保険料>

年間支払額 5万円以下 控除額 支払金

年間支払額 5万円超 控除額 5万円<旧長期損害保険料>

年間支払額 1万円以下 控除額 支払金額

年間支払額 1万円超2万円以下 控除額 支払金額÷2+5,000円

年間支払額 2万円超 控除額 1万5,000円両方がある場合 それぞれで計算した金額の合計額(最高5万円)

と、ここまでは漏れなく記入できるような気がします。が!! 次からは要注意です!

③ 配偶者特別控除

前述の「受けることができる控除その1①控除対象配偶者」の配偶者特別控除の要件を満たしている場合に記入します。

「〇配偶者の合計所得金額」の表「①給与所得」~「⑦①~⑥以外の所得」を記入し、Aを計算します。例えば、奥さんにパート収入があれば①給与所得になり、パート以外にもネットで何か販売しているようなら②事業所得になります。

Aを「〇配偶者特別控除額の早見表」にあてはめB「控除額」をもとめます。

これが「配偶者特別控除額」になります。

④ 社会保険料控除

給料からを控除されている社会保険料は記入しなくて大丈夫です。それ以外に、国民健康保険・ 国民年金を支払った方は、1月1日~12月31日までに支払った金額を記入して下さい。前年分で未払いがあり、今年払った場合は、その分も足して下さいね。もし国民健康保険の支払額が不明な場合は、各市町村にお問合せ下さい。国民年金は、ハガキが届いているはずです。失くされた場合は、控除証明専用ダイヤル0570-070-1117で確認しましょう。

⑤ 小規模企業共済等掛金控除

ここは、例えば、役員さんで小規模企業共済に加入している方や、企業年金がないサラリーマン・自営業者で確定拠出年金( 401K)に加入している方は、記入して下さい。

こちらも1月1日~12月31日までに支払った金額を記入して下さい。こちらも前年分で未払いがあり、今年払った場合は、その分も足して下さいね。

+@住宅ローン控除

ここには記入欄はないのですが、住宅ローン2年目以降の方は、金融機関から郵送されてきた住宅ローンの年末残高証明書と税務署から送られてきた「給与所得者の住宅取得等特別控除申告書」も忘れず提出しましょう。住宅ローン控除は額が大きい場合が多いので、還付額も大きくなります。

年末調整時に出し忘れても、再年調出来ます

漏れなく記入し、資料も添付して、経理に提出しても、やっぱり出し忘れてたり、間違ってたり、さらには、扶養が変わったり、保険料追加で払ったり、、、いろいろありますよね。そんなときは、年末調整の再調整をしましょう!(いや、経理にお願いしましょう、、、)

期限は、それぞれの会社に都合はあると思いますが、翌年1月末に各市町村に給与支払報告書の提出期限までです。これを過ぎると、ご自身で確定申告をしていただくことになります。

年末調整で受けることのできない控除

年末調整で漏れなく控除しきっても、年末調整で控除できないものもあります。

- 医療費

- 寄付金

- 住宅ローン1年目(2年目以降は年末調整で控除できます。)

- 雑損控除

上記がある方は、ご自身で確定申告されるか、お近くの税理士さんに相談しましょう。

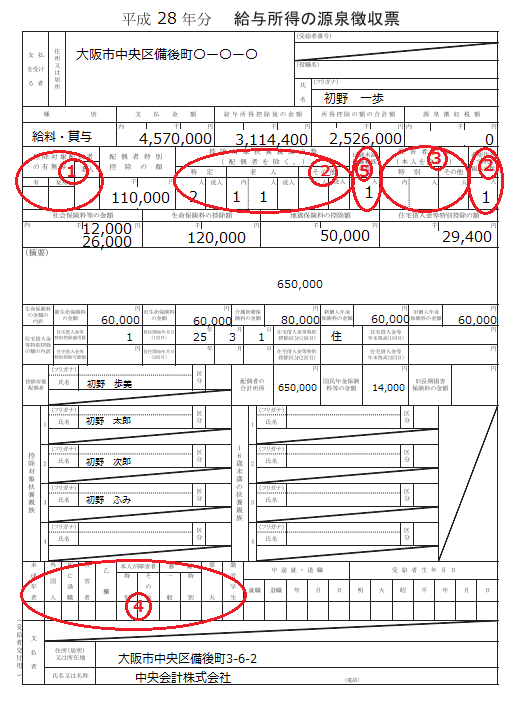

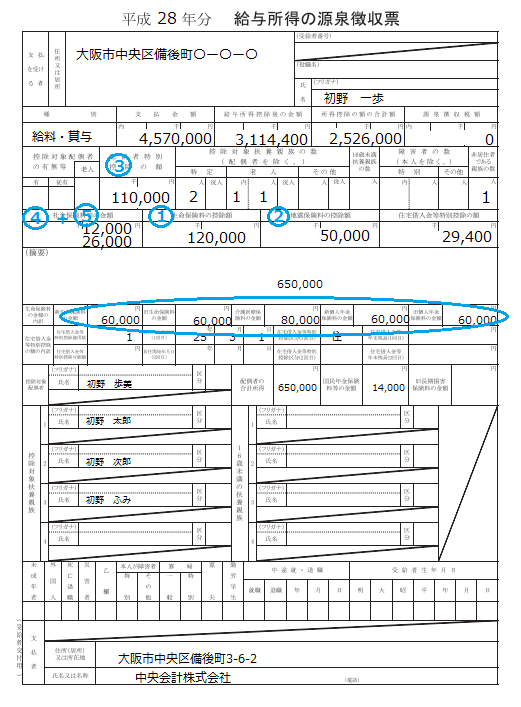

控除が漏れてないか確認しよう!源泉徴収票の見かた

最後に、年末調整がきちんとされているか、提出した書類が反映されているか、確認しましょう。

確認方法は、年末調整後に会社からもらう「給与所得の源泉徴収票」を確認します。

1. 扶養の確認

「給与所得者の扶養控除等(異動)申告書」

- 控除対象配偶者

- 控除対象扶養親族(16歳以上)(平11.1.1以前生)

- 障害者

- 寡婦、寡夫又は勤労学生

- 16歳未満の扶養親族(平11.1.2以後生)

が「給与所得の源泉徴収票」1~5に反映されているはずです。

2.保険料等の確認

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」

- 生命保険料控除

- 地震保険料控除

- 配偶者特別控除

- 社会保険料控除

- 小規模企業共済等掛金控除

+@住宅ローン控除

も「給与所得の源泉徴収票」1~5に反映されています。

以上いかがでしたか?

毎年のことですので損しないようにしたいですよね。