年末調整の時期が近づいて参りました。

国税庁のサイトでも年末調整のページが公開され、事業者の方にはお手元に年末調整の書類が届いているころかと思います。

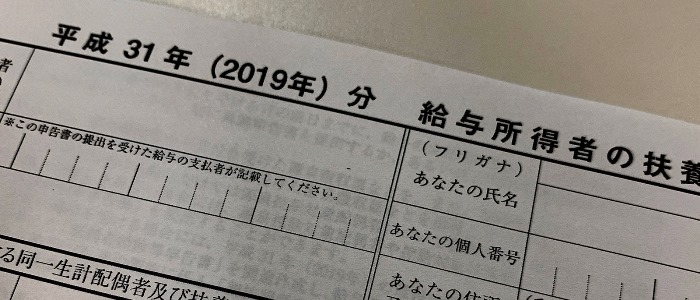

今回は、今年の年末調整で使用する平成31年分の扶養控除等申告書の書き方についてご説明します。

- 年末調整とは

- 給与所得者の扶養控除等(異動)申告書の書き方

年末調整とは

毎月の給料から、社会保険料や住民税、源泉所得税が天引きされていると思います。

年末調整は、1年間(1月~12月)の給料から天引きされている所得税と実際に1年間で発生した給料に対する所得税との差額を調整することです。

「毎月所得税を天引きしているのに、あらためて年末調整をする必要があるの?」と疑問に思われる方もいるかもしれません。

毎月の給料から天引きされてる所得税は、あくまでも概算で計算されています。

例えば、年の途中で扶養家族の増減があった場合や、生命保険料の所得控除等は、毎月天引きされている所得税では考慮されていません。

そこで、1年分の所得の計算が可能になる年末に所得税の計算を行い、すでに源泉徴収している源泉所得税と本来の所得税との差額を還付又は追加徴収する作業が年末調整になります。

給与所得者の扶養控除等(異動)申告書の書き方

例題を使って給与所得者の扶養控除等(異動)申告書の書き方をご説明します。

改正により、控除対象となる配偶者のパターンが大きく変わっております。

詳しくは、「大幅改正!平成30年分以降の配偶者控除及び配偶者特別控除」の記事をご確認ください。

扶養親族がいない方の場合

名前 :初野 一歩

生年月日:昭和43年1月1日(51歳)

住所 :大阪市中央区備後町〇-〇-〇

勤務先 :中央会計 株式会社

家族構成:配偶者なし、扶養親族なし

本人の情報

独身の場合、配偶者の有無は「無」を選択します。

障害者・寡夫(寡婦)も該当なしの場合は、記入するのは上記の赤字の部分のみで完了です。

扶養親族がいる方の場合

名前 :初野 一歩

生年月日:昭和43年1月1日(51歳)

住所 :大阪市中央区備後町〇-〇-〇

勤務先 :中央会計 株式会社

所得 :給与所得のみ

家族構成:

(妻)歩美 昭和44年2月2日生(50歳)、パート年収見込 150万円

(子)太郎 平成9年3月3日生(22歳)、バイト年収見込 98万円

(子)次郎 平成11年4月4日生(20歳)、非居住者:アメリカ留学中

(子)花子 平成16年5月5日生(15歳)、義務教育学生

(母)ふみ 昭和15年11月11日生(79歳)、年金収入見込 150万円

本人の情報

A欄 源泉控除対象配偶者

A欄 源泉控除対象配偶者

A欄 源泉控除対象配偶者の欄に、配偶者の情報を記入します。

ここで、注意して頂きたいのが「平成31年中の所得の見積額」です。

平成31年中の所得の見積額ですので、来年の収入を予測して記入します。

ここには、パート年収見込 150万円を記入するのではなく、年収から給与所得控除額(最低65万円)を引いた金額を記入します。

歩美の場合は、パート年収見込 150万円-給与所得控除額 65万円=85万円が平成30年中の所得の見積額になります。

「源泉控除対象配偶者」は

控除をうける給与所得者の給与の額面金額が1,120万円以下(所得金額900万円以下)の場合の、配偶者の給与の額面金額が150万円以下(所得金額85万円以下)をいいます。

※青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。

合計所得金額とは、収入から控除額を引いた金額のことをいいます。

平成31年中の所得の見積額の欄が85万円を超える場合は控除対象配偶者に該当しないのでA欄に記入する必要はありません。

(給与所得だけの場合は給与等の収入金額が 150 万円)

下記の収入の場合、源泉控除対象配偶者に該当します。

- 配偶者のパート年収が150万円以下

(年収-給与所得控除額 65万円)

150万円-65万円=85万円 - 配偶者が65歳未満で年収が公的年金のみの場合は163.3万円以下

・130万未満の場合(収入-公的年金等控除額 70万円)

130万円-70万円=60万 - ・163.3万以下の場合(収入×75%-公的年金等控除額 37.5万円)

- 163.3万円×0.75-37.5万円=849.750円

- 配偶者が65歳以上で収入が公的年金のみの場合は205万円以下

(収入-公的年金等控除額 120万円)

205万円-120万円=85万円

合計所得が85万円超の場合は、源泉控除対象配偶者には該当しないのですが、「配偶者特別控除」に該当する場合があります。

配偶者特別控除は、

合計所得金額が 1,000 万円(給与所得だけの 場合は給与等の収入金額が1,220万円)以下の人と生計を一にする配偶者で、合計所得 金額が 38万円超123万円以下(給与所得だけの場合は給与等の収入金額が 201 万円)以下の人を指します。

配偶者特別控除に該当する場合は、令和元年分 給与所得者の配偶者控除等申告書を記入して下さい。

令和元年からは保険料控除申告書から配偶者特別控除の欄がなくなり、独立した書類になりましたので注意してください。

パート収入等の場合は、給与所得の欄に記入します。

給与所得には、給与所得控除があります。配偶者特別控除に該当するかどうかは、「大幅改正!平成30年分以降の配偶者控除及び配偶者特別控除」の記事をご確認ください。

控除額は配偶者控除等申告書を順番に記載していくと、金額が算定されるようになっております。

B欄 控除対象扶養親族(16歳以上 平成16.1.1以前生)

B欄 控除対象配偶者の欄に扶養親族の情報を記入します。

B欄には、その年12月31日現在の年齢が16歳以上(平成16年1月1日以前に生まれた人)で平成30年中の所得の見積額が、38万円以下の方を記入します。

太郎(22歳)

特定扶養親族に該当しますので、「特定扶養親族」の欄に「〇」を付けます。

特定扶養親族は、19歳以上23歳未満(平成9年1月2日~平成13年1月1日生)の方が該当します。特定扶養親族は、控除額が63万円あります。(一般の控除額 38万円)

アルバイトの年収見込 98万円:98万-65万円(給与所得控除額)=33万円を記入します。

次郎(20歳)

アメリカに長期留学中です。

次郎については、「非居住者」に該当しますので下記で詳しくご説明します。

ふみ(78歳)

同居老親等に該当しますので、「同居老親等」の欄に〇を付けます。

同居老親等とは、70歳以上(昭和25年1月1日以前に生まれた人)で、納税者又はその配偶者の直系の尊属(父母・祖父母など)で、納税者又はその配偶者と常に同居している人が該当します。

同居老親等は、控除額が58万円になります。(一般の控除額は38万円)

年金収入見込 150万円:150万円-120万円(公的年金等控除額)=30万円を記入します。

70歳以上(昭和25年1月1日以前に生まれた人)で、同居していない場合は、「その他」の欄に〇を付けます。

非居住者の場合

次郎(20歳)

アメリカに長期留学中で、「非居住者」に該当します。

非居住者の部分は、平成28年分扶養控除等(異動)申告書から追加された部分です。

平成27年度の税制改正で所得税の一部が改正され、国外居住親族に係る扶養控除等の適用について源泉徴収義務者に提出し、又は提示しなければならない書類が増えました。

非居住者とは、下記のいずれかに該当する方をいいます。

- 日本国内に住所を有していない人

- 日本国内に住所がなく、かつ、日本国内に引き続き居所を有している期間が1年に満たない人

非居住者に該当する場合、「非居住者である親族」に「〇」を付けます。

「生計を一する事実」の欄に、平成31年中に次郎に送金等をした金額の合計額を記入します。

平成31年中に送金した金額が100万円の場合は、100万円を記入します。

※平成31年中に送金した金額ですので、30年の提出時には空欄で提出して、平成31年の年末調整の際に追記します。

非居住者が扶養控除の適用を受けるために必要な書類

親族関係書類(親族であることを証明する書類です。)

- 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅 券(パスポート)の写し

- 外国政府又は外国の地方公共団体(以下「外国政府等」といいます。)が発行した書類 (国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

例)戸籍謄本 ・出生証明書 ・婚姻証明書が該当します。

送金関係書類(同一生計であることを証明する書類です。)

- 金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外 居住親族に支払をしたことを明らかにする書類

- いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入し たこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領 した、又は受領することとなることを明らかにする書類

送金関係書類については、原本に限らずその写しも送金関係書類として取り扱うこと ができます。

送金関係書類には、具体的には次のような書類が該当します。

- 外国送金依頼書の控え

※その年において送金をした外国送金依頼書の控えである必要があります。 - クレジットカードの利用明細書

※クレジットカードの利用明細書とは、居住者(本人)がクレジットカード発行会社と契約を締結 し、国外居住親族が使用するために発行されたクレジットカードで、その利用代金を居住者が支払 うこととしているもの(いわゆる家族カード)に係る利用明細書をいいます。 この場合、その利用明細書は家族カードの名義人となっている国外居住親族の送金関係書類とし て取り扱います。

※クレジットカードの利用明細書は、クレジットカードの利用日の年分の送金関係書類となります (クレジットカードの利用代金の支払(引落し)日の年分の送金関係書類とはなりません。)。

16歳未満の扶養親族の欄

16歳未満(平成16年1月2日以降に生まれた人)の扶養親族を記入します。

16歳未満は所得税の扶養控除の対象になりませんので、所得税には影響しません。

しかし、市県民税の均等割額と所得割額の、非課税基準額を判定する場合に16歳未満の扶養親族の数を使用して非課税基準額を算定します。

住民税には影響しますので、16歳未満の扶養親族はこちらの欄に必ず記入して下さい。